(原标题:毛估中海油24Q3事迹)伊人成人

我个东说念主毛估中海油24Q3利润336亿和24Q4产量上台新台阶环比增产6%和2024Q4能78好意思元油价时本年全年按平均80好意思元油价缱绻扣非利润1521亿?淌若Q4的油价够不上78好意思元服务绩就会跟着油价具体偏差而更正事迹预期。

Q3的事迹会低于好多东说念主的预期,毕竟2024年上半年平均每季度398亿的利润,先说一下2024Q3的事迹环比大幅度的下落毛估原因(先诠释一下本篇著作的毛菇十足莫得任何兴味因为公司数据畴昔几小时后公布,毕竟猜不到具体Q3 的台风影响产量和非凡用度和勘察费的计提金额,仅仅个东说念主一语气的全年平滑逻辑和畴昔的产量逻辑概况那样):

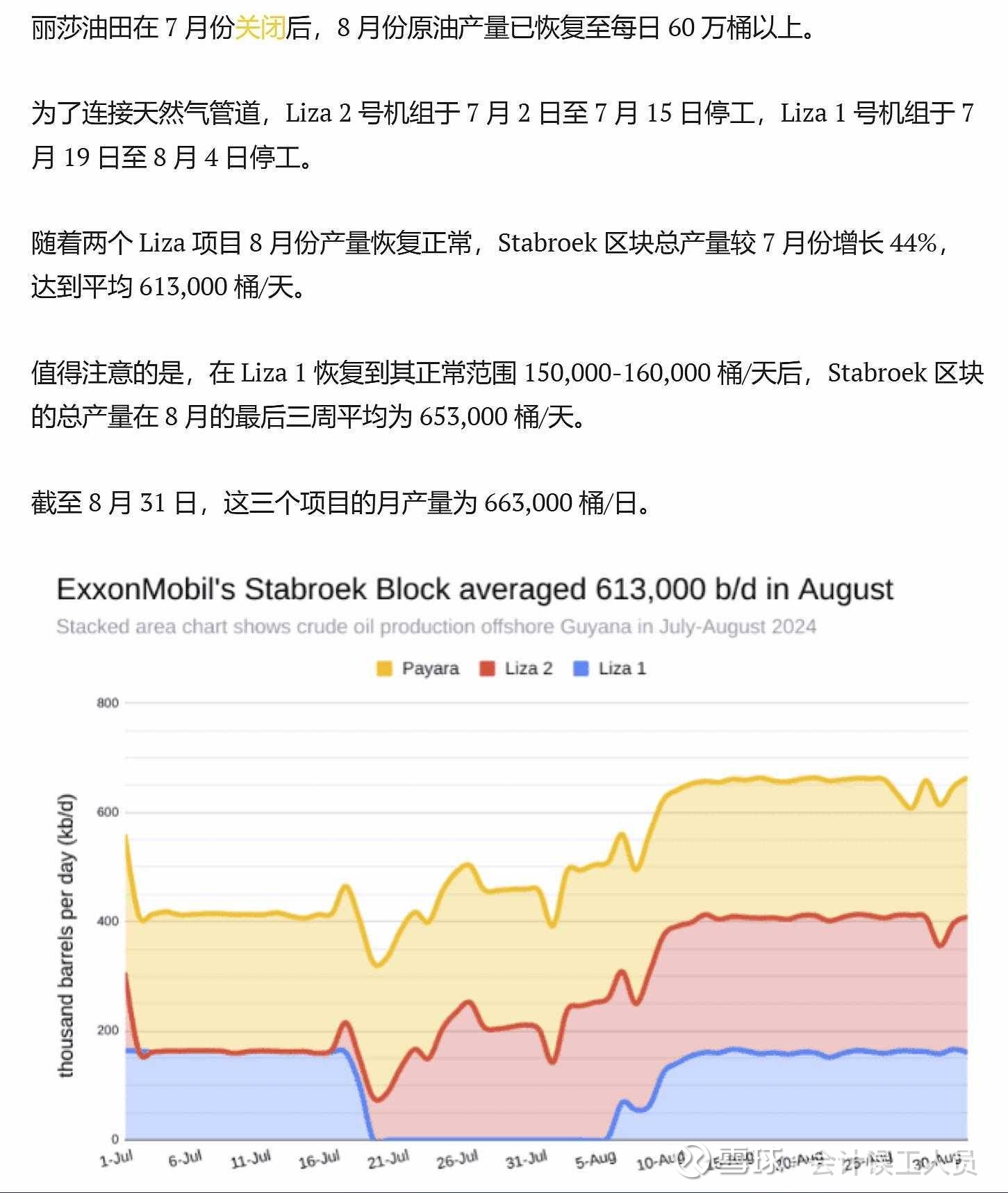

1)台风季影响和圭亚那LIZA更动停产一次性影响耗损毛估25亿,毕竟产量下落而成推行量不变以致有些台风除去费和维修费增长。离别是Q3是台风季度可能导致减产和非凡用度导致10-20亿利润的下落,2024Q3圭亚那的LIZA平台为了接自然气管说念而在7月份停产的产量耗损概况8-12亿利润环比下落; 也即是一次性影响概况18-32亿独揽,取个中值概况25亿吧。

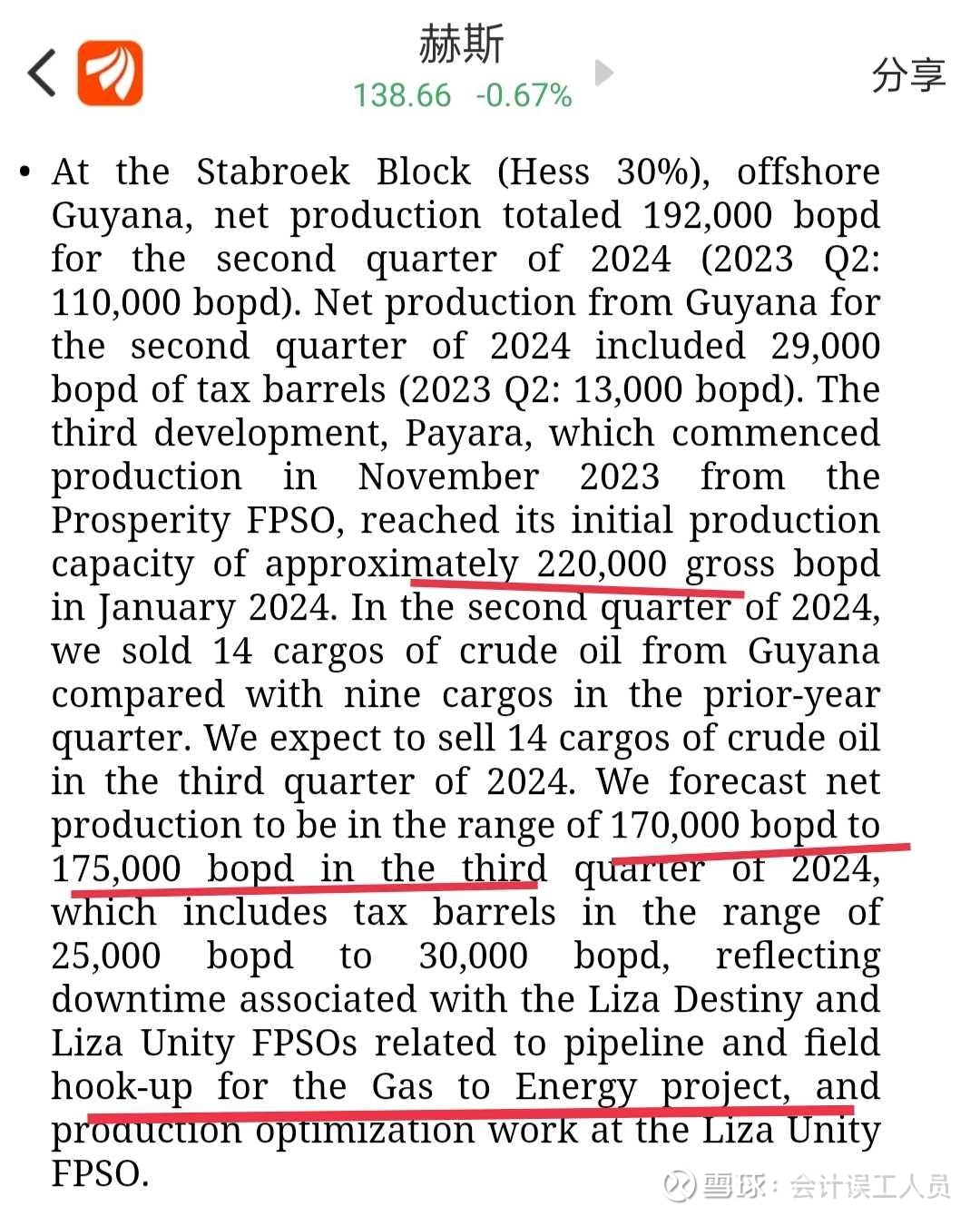

辉夜姬 反差圭亚那LIZA在七月份的平均83.48的较高油价时一次性停产,在赫斯Q2财报和一些新闻信息不错看到:

2)下半年平均每季度比上半年每季度毛估多承担了22亿的勘察费计提。这里假定全年勘察费140亿,勘察费的季度计提分管不均匀分散,上半年平均每季度23.9亿,下半年概况46亿每季度,全年平均每季度35亿,也即是概况下半年平均每季度多分管11亿 VS 上半年平均每季度少分管11亿。(固然不放手Q3计提小于46或大于46亿,那Q4就对应加多或减少,归正一年概况140亿吧,是以司帐账面的计提证明些许有季节波动性影响)

3)2024Q3的油价环比Q2下落毛估影响利润下落12亿。

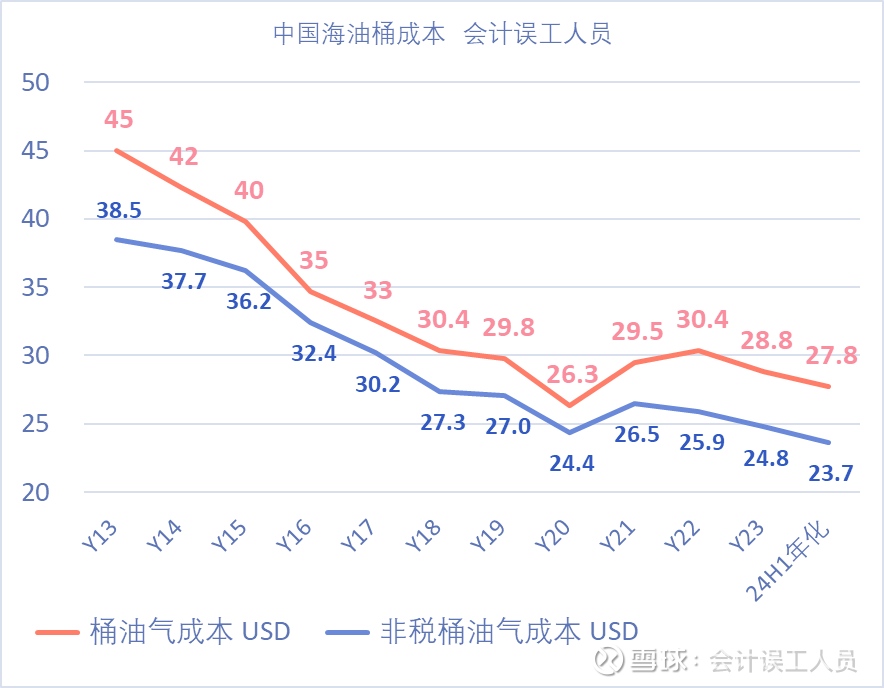

海油的积年达成售价跟布伦特和WTI平均油价十分接近也比单一布伦特或WTI油价更接近于达成的售价,布伦特和WTI的2024年上半年平均油价81.8好意思元每桶,2024Q3平均78.4好意思元。

是以中海油2024Q3利润概况=(上半年平均季度利润398亿) - (一次性减产关连耗损25亿)- (下半年平均每季度比上半年每季度毛估多承担了22亿的勘察费计提)- (2024Q3的油价环比下落但Q2环比下落毛估15亿利润)=336亿。

淌若2024Q4 跟2024Q3雷同的油价78.4好意思元雷同的汇率和单元成本,全年布伦特和WTI油价平均刚好80好意思元,个东说念主瞻望2024Q4产量环比增长6%独揽,况兼Q4通常更高的自然气价钱,况兼莫得了台风和等一次性减产耗损,2024Q4利润按这些要求概况=(336+25)X1.06+自然气价钱飞腾效益概况5亿?=388亿?那么2024年的扣非事迹=797亿+336+388亿=1521亿?固然淌若Q4的油价够不上78好意思元服务绩就会跟着油价具体偏差而更正事迹预期。

- - - 分割线- - - -

2024年第三季度在9月份之前的新投产净权柄产量只好1.7万桶/每天,但2024-06-27日至2022-10-22日的积攒投产的净权柄产量却有11.4万桶/天,也即是2024Q3的产量分娩乏力以致受到Q3台风影响可能下落,但2024Q4的产量概况率会上新台阶,况兼如下图黄色部分海油7.1万桶/每天的新产能规划2024年投放不知能否如预期。

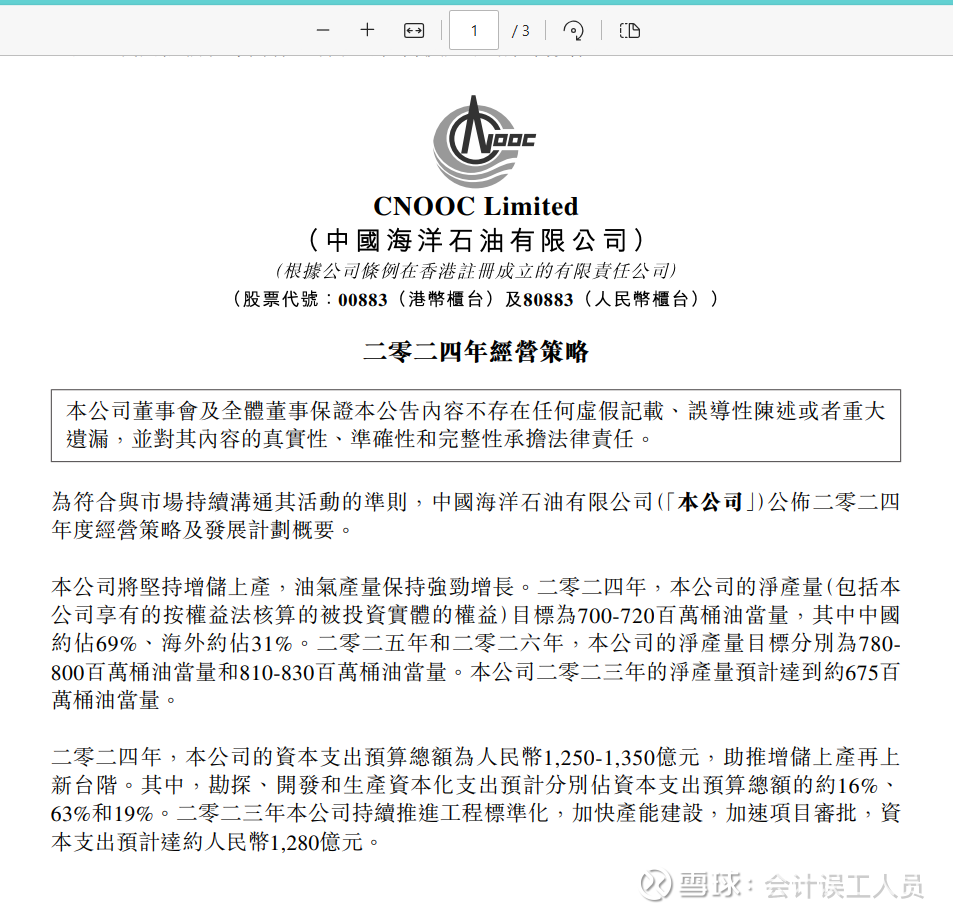

如同中海油的2024年筹备计策的数据:瞻望2024年产量700-720百万桶,推行上2024H1是362.6百万桶,按规划的上限完成50.4%,跟着上述的新产能投放,2024Q4的日产量会明显再拉升。

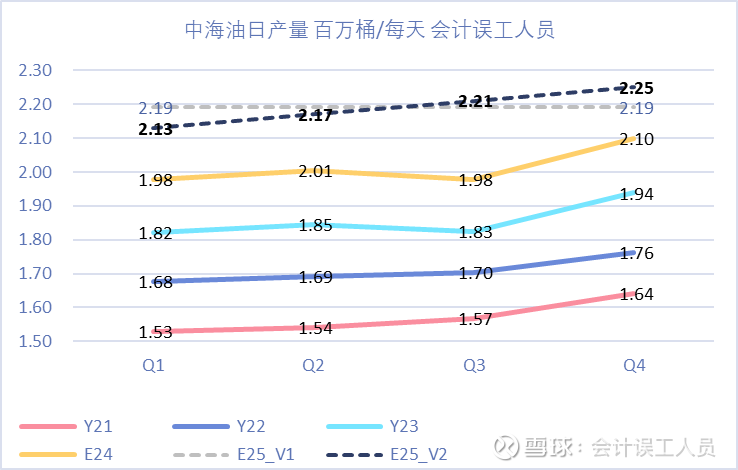

凭证2024年头的公司筹备计策,公司的2025年产量780-800百万桶,按上限800/365=2.19百万桶每天。也即是比2024年险些增长10%的产量,凭证往时多年公司的推行产量皆明显高于公司的筹备计策的产量预测。推行通常更高的产量。而2025年的产量平均日产量219万桶每天,推行上不会是每个季度皆是219万桶每天,而是前边季度产量低也许假定213万桶每天也许2025年末即是225万桶每天的产量了,也许比现在高了13.6%的产量。

论断:

Q3的台风通常影响产量和台风耗损用度,而通常事迹受到勘察费计提的季度不屈衡的影响多分派了,重迭24Q3的油价下落,概况率事迹如上述可能低于不少东说念主的预期但淌若概况336亿的话是适宜我个东说念主一语气的。

如同我2024-08-31的著作《质变飞跃的中海油》,基本逻辑不变。我个东说念主热情的中枢是:执续的新产能开释上台阶和单元的成本竞争力上风执续性,净现款妥协脱现款流的历史大拐点一经出现(畴昔几年本钱开支1000-1300亿但优质产能执续擢升而在同等油价时产生的筹备性现款流执续增长), 和2025年是否开启的更高的最低每股分成和派现率擢升后劲。